Onde estamos hoje?

Enviar uma mensagem de texto para pagar uma passagem de ônibus na Turquia, usar um código QR para comprar mantimentos na China ou aproximar o celular de um terminal de vendas nos EUA para concluir um pagamento.

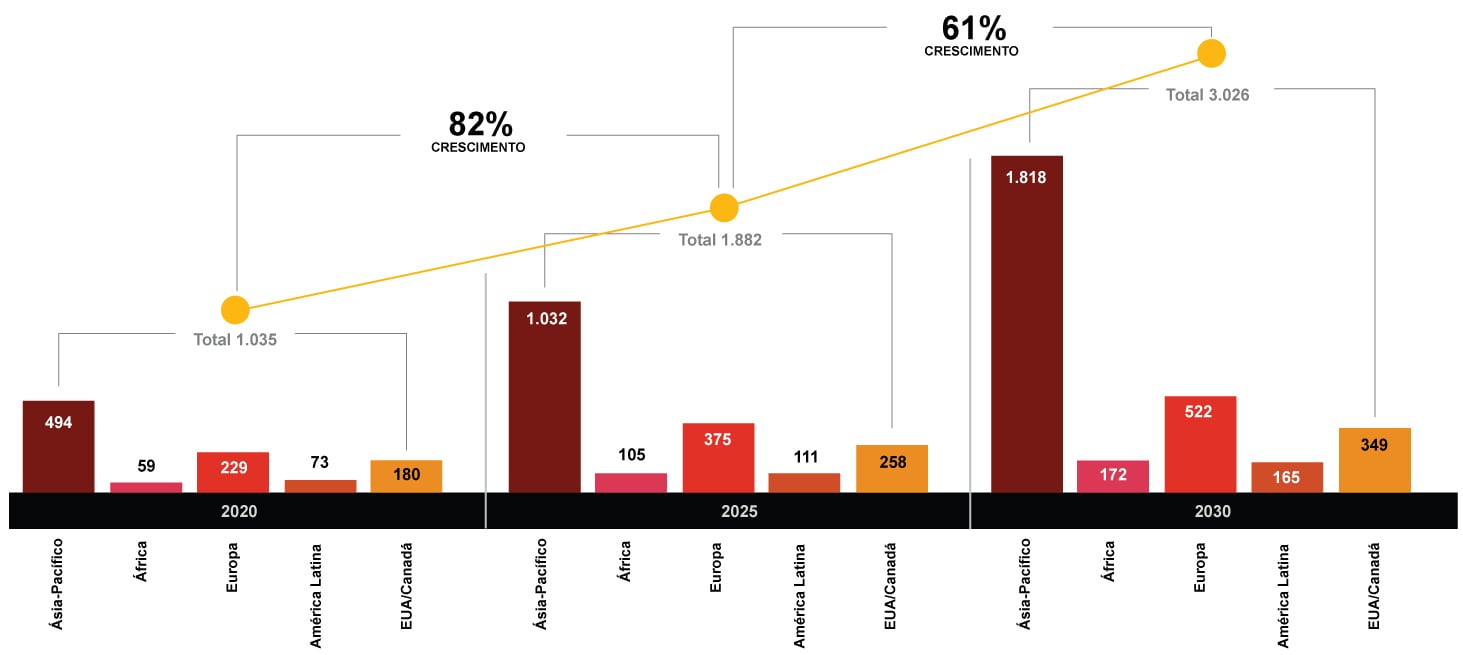

Mesmo antes da covid-19, essas formas de pagar por bens e serviços eram a evidência de uma evolução constante para os pagamentos digitais – uma mudança que pode praticamente abolir o dinheiro em espécie na sociedade. Os volumes globais de pagamentos feitos dessa forma deverão aumentar em mais de 80% até 2025, com as transações passando de cerca de um trilhão para quase 1,9 trilhão por ano. Até 2030, o total deve quase triplicar, de acordo com a análise da PwC e de seu braço de consultoria estratégica, a Strategy&.

A região Ásia-Pacífico crescerá mais rapidamente, com o volume de transações sem dinheiro em espécie aumentando em 109% até 2025 e, depois, em 76% até 2030. Em seguida, estão a África (com 78% e 64%, respectivamente) e a Europa (64% e 39%). A América Latina vem depois (52% e 48%), e os EUA e o Canadá terão o crescimento mais lento (43% e 35%) (ver figura a seguir).

Isso significa que, até 2030, o número de transações per capita sem dinheiro em espécie será aproximadamente o dobro ou o triplo do nível atual em todas as regiões.

O volume de transações sem dinheiro em espécie mais que dobrará até 2030

Número de transações sem dinheiro em espécie (em bilhões)

Observação: os totais de transações sem dinheiro em espécie para 2025 e 2030 são projetados.

Fonte: modelo global de pagamentos da PwC Strategy&, 2021.

Seis macrotendências que afetam o futuro dos pagamentos

Influenciadas por uma combinação de aspectos como preferências do consumidor, tecnologia, regulamentação e M&A – seis macrotendências definirão como serão os próximos cinco anos. Acreditamos que os líderes precisam entender cada uma dessas tendências para planejar o futuro.

1. Inclusão e confiança

- Estratégias e oportunidades em duas frentes impulsionarão a inclusão de consumidores e varejistas (especialmente na África, América Latina e Ásia).

- O foco em soluções de código QR nacionais e de carteiras e dinheiro móvel garantirá o amplo acesso e o baixo custo.

- Os bancos centrais manterão sua função de assegurar a privacidade, a estabilidade e a confiança em novos provedores e métodos de pagamento, bem como no sistema financeiro.

2. Moedas digitais

- 60% dos bancos centrais estão avaliando o uso das moedas digitais e 14% estão realizando testes-pilotos.

- A preocupação dos bancos centrais é que a descentralização das finanças e as criptomoedas privadas possam minar a condução da política monetária.

- A conversão e o armazenamento de criptomoedas fiat (ou fiduciárias) são oportunidades que estão surgindo.

3. Carteiras digitais

- O uso de pagamentos móveis continuará crescendo de modo constante (o CAGR entre 2019 e 2024 é estimado em 23%).

- A proliferação de super aplicativos, serviços de open banking e códigos QR impulsionará a adesão à carteira digital.

- Por conveniência, os usuários e o uso serão direcionados para as carteiras digitais como primeiro ponto de contato – deixando de lado as interfaces tradicionais de cartões e bancos.

4. A batalha dos trilhos de pagamento

- A iniciação do pagamento está migrando de cartões e contas para carteiras digitais que têm suporte no open banking.

- Os reguladores obrigarão a indústria a fortalecer a infraestrutura nacional de pagamentos.

- Os consumidores em mercados emergentes estão migrando diretamente para carteiras móveis e pagamentos baseados em contas, sem passar pela “era do cartão”.

- Tanto as redes de cartões tradicionais quanto as soluções nacionais de carteiras enfrentarão o desafio de conectar os pagamentos em sistema open loop com os pagamentos internacionais para manter sua relevância.

5. Pagamentos transnacionais

- Pagamentos instantâneos e de baixo custo estão provocando a reinvenção dos pagamentos transnacionais.

- A padronização global dos pagamentos permitirá a conectividade internacional de soluções instantâneas nacionais.

- Surgirão soluções regionais (especialmente na Ásia) e soluções não bancárias globais baseadas em criptomoedas e carteiras digitais.

6. Crime financeiro

- Com a adoção cada vez maior do open banking e dos pagamentos instantâneos e alternativos por consumidores e empresas, crescem as organizações de “fraude como serviço”.

- Em nossa pesquisa, os riscos de segurança, conformidade e privacidade de dados foram as maiores preocupações de bancos e fintechs.

- Com a sofisticação do crime financeiro, os provedores terão que proteger todo o seu ecossistema.

Fonte: análise da PwC.

Implicações para as empresas de pagamentos

Entender essas tendências é crucial para bancos, empresas de meios de pagamento, fintechs e outros players que querem traçar um novo rumo para 2025 e além.

Os bancos precisam trabalhar com os clientes corporativos para ajudá-los a integrar os pagamentos diretamente com seus serviços. Isso os ajudará a lidar com um mundo no qual as carteiras e os super aplicativos digitais multifuncionais se proliferam. Pagamentos de faturas e serviços transnacionais instantâneos ou por demanda podem representar oportunidades para bancos maiores.

As processadoras de cartões talvez precisem avaliar mudanças que as posicionem de forma mais eficaz para a iniciação de pagamentos – por exemplo, estabelecendo parcerias com fornecedores importantes de carteiras digitais. Dessa forma, elas podem garantir sua relevância no ambiente de serviços para varejistas, em que os pagamentos são iniciados. As processadoras também precisam fazer a ponte entre os mundos de pagamentos baseados em cartões e em contas, além de adotar tecnologias de nuvem e IA para evitar serem ultrapassadas por uma nova geração de soluções baseadas em nuvem.

Os provedores de serviços de pagamento precisam trabalhar para garantir estruturas globais transparentes e criar confiança e visibilidade em relação à aceitação do cliente, a capacidade de suportar o risco de crédito e estruturas de supervisão globais eficientes. Eles também precisam dominar totalmente o mundo dos dados para vencer essa corrida e alcançar escala global.

Os bancos centrais e supervisores precisarão melhorar seus conhecimentos para fornecer supervisão eficaz de players cada vez mais globais que não são bancos.

Mudanças nos pools de receita de 2020 a 2030

Receitas transacionais em US$ bi

Observação: os métodos alternativos de pagamento incluem soluções de pagamento de big techs, empresas de telecomunicações e varejistas fora, ou além, dos tradicionais pagamentos bancários e com cartão. Os valores das receitas para 2025 e 2030 são projeções.

Fonte: análise da PwC Stategy&.

"O crescimento dos pagamentos móveis vai impor prêmios cada vez mais elevados à experiência do usuário, forçando fintechs e instituições financeiras de todos os portes a implantar tecnologias que possam transformar infraestruturas de back-end complicadas em aplicativos comerciais e de consumo que sejam fáceis de usar."

Tendências do Brasil

Inclusão e confiança. O Brasil está na vanguarda da inclusão financeira, graças à liderança do Banco Central do Brasil (BCB) em iniciativas que promovem novas tecnologias de pagamento, interoperabilidade, redução de custos e concorrência aberta. Os pagamentos com QR code estão ajudando a alavancar as infraestruturas de pagamentos instantâneos, fornecendo acesso fácil e barato a pagamentos digitais, seja por meio de um dispositivo tradicional de POS (sigla em inglês para ponto de venda – PDV) ou de um dispositivo móvel para comerciantes e consumidores.

Supremacia dos pagamentos instantâneos. O Pix, modelo de pagamento instantâneo estabelecido pelo BCB, é um sucesso absoluto. Além disso, vimos surgir métodos de pagamentos quase instantâneos que usam os trilhos das redes de cartões e são operados por players digitais. Na prática, espera-se que os novos modelos impactem os meios de pagamentos tradicionais com DOC/TED, boleto bancário, cheque e até mesmo com cartões nos próximos cinco anos. Considerando essas infraestruturas e a existência de novos provedores totalmente baseados em nuvem, os bancos já estão reavaliando seus modelos e soluções financeiras.

Novos marcos regulatórios. Modelos simplificados de licenças bancárias, como as Sociedades de Crédito Direto (SCDs) e Instituições de Pagamentos (IPs), trouxeram uma nova competição ao mercado. O Brasil observou a importante expansão das fintechs e, mais recentemente, uma elevada incursão de indústrias tradicionais, como varejistas e telecoms, na criação de empresas de serviços financeiros. Esse ambiente competitivo deve se tornar ainda mais disputado com a conclusão e o amadurecimento do Open Banking brasileiro, que é bastante abrangente, sobretudo quando comparado com outros modelos internacionais.

Carteiras digitais. Vários players estão disputando participação nos pagamentos dos consumidores. Os bancos estatais lançaram carteiras digitais para pagar à população subsídios sociais e relacionados à pandemia de covid-19, além de promover descontos para seus clientes. Isso está ajudando a ampliar a adoção dos pagamentos digitais, especialmente entre pessoas sem experiência com bancos. Marketplaces como o Mercado Livre, com o serviço “Mercado Pago”, e players digitais como o PicPay estão lançando seus próprios ecossistemas, nos quais comerciantes e indivíduos podem fazer negócios e suprir necessidades financeiras pessoais.

“Nos próximos anos, vamos ver – e liderar – uma profunda transformação em pagamentos e inclusão financeira na América Latina. Com o aumento do uso de smartphones, promovemos ativamente o acesso a soluções de pagamento de vários tipos, códigos QR, tecnologia NFC, cartões virtuais e contas digitais – para pagamentos, transferências P2P, crédito e investimentos – tanto para uso pessoal quanto comercial. A educação é fundamental para a inclusão financeira, e estamos promovendo diferentes plataformas e conteúdos para alcançar a todos.”

Contatos