Como a tributação mínima global de 15% no Brasil vai impactar o seu negócio

PwC Debate | Pilar 2

A adoção parcial e seletiva das regras do Pilar 2 da OCDE já a partir de 2025, prevista na Medida Provisória nº 1.262/2024 que instituiu o Adicional da CSLL (“A-CSLL”), impacta com potencial aumento de carga tributária grupos econômicos com operações no Brasil, de acordo com as circunstâncias específicas do negócio, exigindo adaptação ágil e eficiente às novas e complexas regras.

Tributação mínima de 15% para grupos multinacionais com receita anual consolidada a partir de € 750 milhões (em ao menos dois dos últimos quatro exercícios)

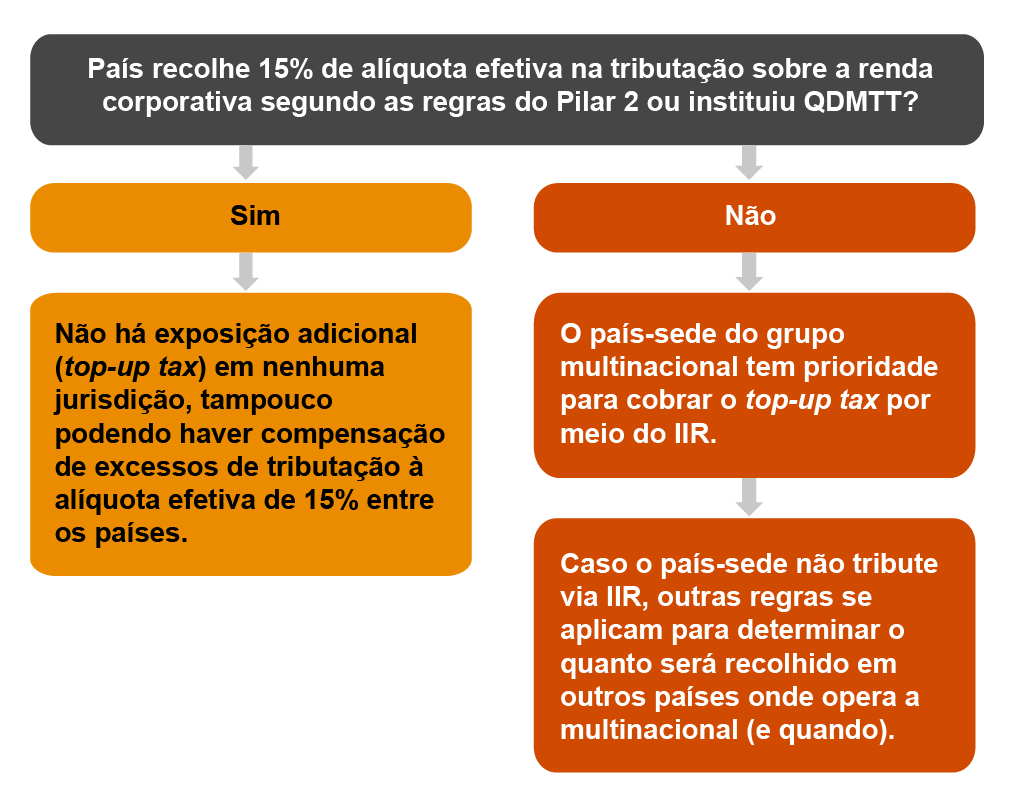

As regras GloBE (Global Anti-Base Erosion Rules) que compõem o sistema Pilar 2 da OCDE visam estabelecer uma tributação mínima efetiva de 15% sobre lucros auferidos por multinacionais em cada uma das jurisdições onde operam. O Brasil adotou apenas a regra do Imposto Qualificado Adicional Doméstico (Qualified Domestic Top-Up Tax-QDMTT) dentre as quatro regras desenvolvidas pela OCDE para reformar a tributação de multinacionais face à digitalização da economia.

O A-CSLL foi apresentado pela RFB como medida defensiva, de impacto neutro para as empresas, destinada a proteger a arrecadação nacional diante da expectativa do alcance dos lucros auferidos no país pela tributação mínima de 15%, a ser complementada no exterior, via Income Inclusion Rule (IIR, a principal regra do Pilar 2), Undertaxed Profit Rule (UTPR) ou, ainda, Subject-to-Tax Rule (STTR).

A RFB estima arrecadar o A-CSLL de 290 grupos multinacionais, sendo que, dos nacionais, apenas 20 estariam, em tese, sujeitos ao A-CSLL. Com base em dados de 2022, projeta-se aumento de arrecadação de R$ 3,4 bilhões, já em 2026, chegando a R$ 7,7 bilhões em 2028. Estima-se, todavia, que cerca de 8.704 pessoas jurídicas, operando no Brasil, terão que demonstrar a apuração do novo tributo.

Implicações para o negócio

A adoção da regra QDMTT já em 2025 tende a não ser neutra, podendo aumentar a carga tributária unilateralmente no país. Os lucros no Brasil, enquanto país-sede, só seriam tributáveis em controladas no exterior após 31 de dezembro de 2026, devido às salvaguardas de transição das próprias regras GloBE. A RFB projeta impactos com base em dados de 2022, os quais não consideram a nova lei de preços de transferência, que, segundo análises do próprio Governo Federal, deve aumentar os lucros tributáveis no Brasil a partir de 2023. Portanto, o aumento de arrecadação projetado pode ser maior, onerando principalmente as multinacionais brasileiras.

Além disso, a nova MP não reformula as nossas controvertidas e anticompetitivas regras de tributação em bases universais, que já sujeitam as multinacionais brasileiras a uma carga tributária nominal sobre lucros auferidos no exterior de 34% (ou 45% para instituiçõesfinanceiras), em vez dos 15% de carga efetiva do Pilar 2. O impacto adverso, não neutro, da nova MP também pode afetar multinacionais americanas, chinesas e latino-americanas que operam no Brasil, cujos países de origem ainda não adotaram as regras GloBE, e tampouco dão sinais de que irão adotá-las.

Diversos incentivos e institutos fiscais, como inovação tecnológica, juros sobre capital próprio, registro e amortização fiscal do ágio, regime de apuração por lucro presumido, bem como subvenções regionais, serão potencialmente atingidos pelo A-CSLL, impactando projeções delucratividade e fluxo de caixa das empresas, com repercussões de liquidez e concorrenciais. Esses incentivos/institutos fiscais não deveriam ser simplesmente reduzidos pela nossa regra de QDMTT, mas sim preservados por meio de créditos financeiros qualificados, conformeasregras-modelo OCDE do Pilar 2, para manter a competitividade econômica. Embora haja dispositivo na MP prevendo a regulação futura dos incentivos da SUDAM e SUDENE a critério do Poder Executivo, o ideal seria que a mudança do tratamento econômico de tais incentivos/institutos já estivesse amplamente regulada, trazendo mais segurança aos contribuintes.

Neste contexto, diversas questões requerem um debate aprofundado. Será que a criação do A-CSLL, já em 2025, não alterará condições concorrenciais em detrimento das multinacionais brasileiras? As novas regras podem favorecer grupos europeus em detrimento de americanos, que têm um histórico significativo de investimento estrangeiro direto no país?

Governança e conformidade tributária

Além do impacto financeiro, o Pilar 2 introduz novo ônus de conformidade fiscal para os grupos econômicos que estão a seu alcance. As regras anteveem regime simplificado de apuração, com salvaguardas transitórias, mas a apuração completa irá requerer uma nova contabilidade tributária integrada aos atuais sistemas de controladoria. Além disso, há ambiguidades nas regras-modelo OCDE que se replicam na regra brasileira, exigindo cuidadosa interpretação jurídica, contábil e econômica. Por exemplo, a adoção obrigatória dos princípios contábeis brasileiros (e não os da matriz estrangeira) pode resultar em arrecadação divergente no Brasil, mesmo para multinacionais de países que adotaram as regras do Pilar 2. A apuração de todos esses elementos e dados exigirá novos sistemas, processos, controles internos e nova governança para assegurar o adequado cumprimento das obrigações simultaneamente no Brasil e no exterior

Onde focar no momento?

Diversas emendas à MP foram propostas, defendendo-se, dentre outras alterações, a postergação da vigência do A-CSLL para 2026 ou 2027, eu m debatemais amplo sobre o tema ainda se faz necessário. Nesse momento, recomendamos:

- Modelagem dos impactos das diversas regras do Pilar 2 (no Brasil e no exterior), com consideração cuidadosa do uso ou não de salvaguardas de conformidade, e sua interação com institutos de tributação, incentivos e subsídios brasileiros, identificando-se desafios de conciliação de critérios contábeis e fiscais, e permitindo-se a revisão estratégica de planos de investimento e dispêndios de capital.

- Engajamento nas discussões sobre a MP (ou idealmente de Projeto de Lei que a substitua), bem como sobre incentivos e subvenções federais, estaduais e municipais que porventura sejam atingidos pelas regras propostas pela União.

- Participação na Consulta Pública à IN 2.228/2024, que regulamenta a MP, visando seu aprimoramento.

- Desenvolvimento ou aprimoramento de processos e sistemas que permitam o adequado cumprimento das obrigações referentes ao Pilar 2 no Brasil e no exterior, de modo integrado e contínuo.

Contatos